Антифрод-системи: опис, особливості та принцип роботи

Як захищають банки і платіжні системи? Сучасний ефективний варіант - спеціальні антифрод-системи. Російське законодавство робить на сьогоднішній день їх застосування не лише бажаною, але навіть обов'язковою. Звідси розширення спектру таких систем, збільшення їх ринку, поява нових видів сервісу та програмного забезпечення. Давайте разом розберемося, що це таке, як функціонують подібні системи, як вони регулюються законодавством, які проблеми з ними пов'язані.

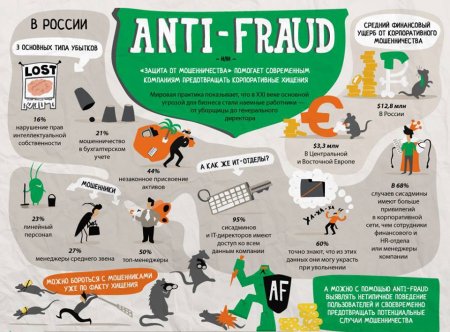

Так що ж це таке? Фрод - один з видів шахрайства. Дії, які пов'язані з розкраданням чужого майна, активу або придбанням прав на чуже майно, актив шляхом зловживання довірою потерпілого або обманом. Важлива трактування і останнього поняття. Обман тут - свідоме спотворення істинної інформації (активний обман) і замовчування про справжній стан справ (пасивний обман). Тепер перейдемо до визначення кримінального законодавства Російської Федерації. Шахрайство (ст. 159 КК Росії) - дії, вчинені з корисливою метою шляхом обману або зловживання довірою потерпілого, результат яких - протиправне вилучення власності або прав на майно на користь винного чи інших осіб, що заподіяли шкоду власнику власності.

Отже, що ж відрізняє фрод? Всі дії проти жертви злочину тут засновані на її обмані. Так як ми розбираємо антифрод-системи, то наведемо класичні приклади для ІТ-галузі: Фішинг - створення зловмисниками підроблених сайтів. Кардинг - всілякі способи підробки платіжних банківських карт. Вішинг - зловживання довірою покупця, клієнта. Фармінг - перенаправлення на шкідливі сайти. Мобільне шахрайство та інші види протиправних дій, пов'язані з соціальною інженерією. Уявімо тепер визначення фроду у вузькому сенсі - конкретно для фінансових організацій. Так називається умисна дія або бездіяльність фізичних осіб та юридичних об'єктів з метою одержати неправомірну вигоду за рахунок іншої особи, компанії, та/або завдати йому (їй) матеріальний або нематеріальний збиток.

Звернемося до недавньої документом Центробанку РФ під назвою "Про вимоги до захисту даних у платіжних системах Банку Росії". Він встановлює, що всі вітчизняні банки зобов'язані повідомляти про всіляких фрод-операції (несанкціонованих відправки грошових коштів через платіжні системи). Також фінансові організації зобов'язані повідомляти держоргани про підозри про виникнення (або навіть можливості виникнення) інцидентів в сегментах мережі, де знаходиться робоче місце доступу до платіжної системи. На сьогоднішній день розкрадання великих грошових сум з рахунків клієнтів - вже підсудна справа. Але, на жаль, шахрайські операції, пов'язані з протиправним утриманням фінансів жертви при расплачивании з віртуальними магазинами, практично не розслідуються в РФ. На доопрацюванні в Російській Федерації законопроект, що вводить жорстку відповідальність за вчинення кіберзлочинів: Ст. 158 КК Росії доповнена пунктом про крадіжку електронних грошей, сум з банківських рахунків. Ст. 183 КК Росії доповнена пунктом про незаконний збір особистих даних жертви шляхом зловживання її довірою. Радує, що на сьогоднішній день Центральний банк РФ визначився з концепціями регулювання краудфаундинга - одного із способів колективного фінансування проекту, заснованого на добровільні пожертвування. Основні ризики: використання краудфаундинга для побудови фінансових пірамід, непрозорість інструментів фінансування, можливість неповернення коштів спонсорам за нереалізації проекту.

Формування патерну (шаблону) фроду. Виявлення збігів до 80 % дій з даним шаблоном. Блокування користувача до з'ясування причин його нестандартного поведінки. Як показує статистика, одна і та ж схема шахрайської поведінки в конкретній компанії може спрацювати до 4-х разів! Як же бути з відхиленнями? Практика показує, що здебільшого вони стандартні, повторювані поза індивідуальних особливостей кожного клієнта. Виходячи з основних завдань внутрішніх антифрод-систем, алгоритм у цьому випадку наступний: Формування патерну відхилень. Виявлення збігів 80 % дій. Оповіщення відповідних державних структур про можливі причини відхиляється.

Що таке фрод?

Англомовні терміни fraud, anti-fraud (фрод, антифрод) досить популярні сьогодні: їх можна почути і в мовленні обивателів, і побачити в спеціалізованих наукових виданнях. Найчастіше вони супроводжують теми, пов'язані з банками, електронними платіжними системами, фінансовими установами. І це неспроста. Свого розквіту фрод досяг саме тут.Так що ж це таке? Фрод - один з видів шахрайства. Дії, які пов'язані з розкраданням чужого майна, активу або придбанням прав на чуже майно, актив шляхом зловживання довірою потерпілого або обманом. Важлива трактування і останнього поняття. Обман тут - свідоме спотворення істинної інформації (активний обман) і замовчування про справжній стан справ (пасивний обман). Тепер перейдемо до визначення кримінального законодавства Російської Федерації. Шахрайство (ст. 159 КК Росії) - дії, вчинені з корисливою метою шляхом обману або зловживання довірою потерпілого, результат яких - протиправне вилучення власності або прав на майно на користь винного чи інших осіб, що заподіяли шкоду власнику власності.

Отже, що ж відрізняє фрод? Всі дії проти жертви злочину тут засновані на її обмані. Так як ми розбираємо антифрод-системи, то наведемо класичні приклади для ІТ-галузі: Фішинг - створення зловмисниками підроблених сайтів. Кардинг - всілякі способи підробки платіжних банківських карт. Вішинг - зловживання довірою покупця, клієнта. Фармінг - перенаправлення на шкідливі сайти. Мобільне шахрайство та інші види протиправних дій, пов'язані з соціальною інженерією. Уявімо тепер визначення фроду у вузькому сенсі - конкретно для фінансових організацій. Так називається умисна дія або бездіяльність фізичних осіб та юридичних об'єктів з метою одержати неправомірну вигоду за рахунок іншої особи, компанії, та/або завдати йому (їй) матеріальний або нематеріальний збиток.

Способи запобігання фроду

Підходимо ближче до антифрод-систем. Фрод необхідно запобігати вже на адміністративно-організаційному рівні, якщо справа стосується фінансових установ. Не завжди для цього задіяно спеціалізоване ПО. Класичні заходи протидії наступні: Внутрішній аудит в організації. Навчання співробітників практичного протидії фроду. Управління і логічним, і фізичним доступом до системі. Виявлення і контроль над конфліктами інтересів у компанії. Процедури узгодження та авторизації дій співробітників. Але, як показує практика, таких заходів часом недостатньо. У сучасному світі більш ефективні спеціальні антифрод-системи. На них ми і зупинимося.

Антифрод-системи - що це?

Fraud Detection System - англійська назва нашого предмета розмови. Антифрод-система для банку - це специфічні програмні/програмно-апаратні комплекси, які забезпечують моніторинг фроду, його виявлення та управління рівнем небезпеки. Розробляються насамперед для банківських установ, платіжних систем, телеоператорів. Треба сказати, що різновиди фроду з часом змінюються, прогресують. Наприклад, ще кілька років тому основними загрозами для банків були кардинг, скриминг (неправомірне використання апаратів, що зчитують інформацію з магнітної доріжки банківської карти). Часто в пресі можна помітити повідомлення про спеціальних закладках на банкоматах, що встановлюються для антизаконного зчитування інформації з карток жертв. Сьогодні ж під загрозою різні сервіси ДБО (дистанційного банківського обслуговування). Розробляються спеціальні шкідливі програми для мобільних пристроїв з метою крадіжки інформації. Популярний спеціалізований фрод в автоматизованих банківських системах. Він ще називається внутрішнім або інсайдерським. Тому на першому місці - розробка антифрода в системі ДБО. Перейдемо до наступної теми.

Законодавче регулювання

Отже, ви бачите повідомлення: "Операція заборонена системою антифрода". Чому? Захисне ПЗ дозволяє банкам блокувати всі підозрілі (з їх точки зору) операції. Робиться це заради безпеки клієнта, і заради прибутку самого банку. Адже якщо зроблена операція була здійснена без згоди на те власника рахунку, то фінансова організація зобов'язана повністю відшкодувати йому збитки. Це наказує ФЗ №161 "ПРО фінансової національної системи" (ст. 9).Звернемося до недавньої документом Центробанку РФ під назвою "Про вимоги до захисту даних у платіжних системах Банку Росії". Він встановлює, що всі вітчизняні банки зобов'язані повідомляти про всіляких фрод-операції (несанкціонованих відправки грошових коштів через платіжні системи). Також фінансові організації зобов'язані повідомляти держоргани про підозри про виникнення (або навіть можливості виникнення) інцидентів в сегментах мережі, де знаходиться робоче місце доступу до платіжної системи. На сьогоднішній день розкрадання великих грошових сум з рахунків клієнтів - вже підсудна справа. Але, на жаль, шахрайські операції, пов'язані з протиправним утриманням фінансів жертви при расплачивании з віртуальними магазинами, практично не розслідуються в РФ. На доопрацюванні в Російській Федерації законопроект, що вводить жорстку відповідальність за вчинення кіберзлочинів: Ст. 158 КК Росії доповнена пунктом про крадіжку електронних грошей, сум з банківських рахунків. Ст. 183 КК Росії доповнена пунктом про незаконний збір особистих даних жертви шляхом зловживання її довірою. Радує, що на сьогоднішній день Центральний банк РФ визначився з концепціями регулювання краудфаундинга - одного із способів колективного фінансування проекту, заснованого на добровільні пожертвування. Основні ризики: використання краудфаундинга для побудови фінансових пірамід, непрозорість інструментів фінансування, можливість неповернення коштів спонсорам за нереалізації проекту.

Принципи дії захисних систем

Антифрод-системи в популярних мобільних трекерах, в інших комплексах і пристроях виконують дві головні завдання: Формують контрольну середу. Запобігають шахрайські операції. Розберемося, як працює банківський антифрод. Загальні принципи роботи подібних систем для всіх комплексів поки що залишаються незмінними. Передує процесу пошук аномалій - нетипових дій, операцій, бухгалтерських проводок в часто повторюваних події, що працюють з великою кількістю даних. Більшість систем завідомо мають у своєму приклади нетипових випадків, які необхідно адаптувати під кожне типове дію. Отже, що ж виступає основним пунктом розпізнавання для нового покоління антифрод-систем? Це нетипові дії і неоднорідна інформація. Адже, за статистикою, 85 % дій кожного банківського працівника циклічні і повторювані день у день. А далі, як говориться, справа техніки: Формується знімок стандартного дня співробітника. Налаштовується автоматичне оповіщення про його дії. По виявленим відхиленням складається картина можливо чиненого ним фроду. Щоб розібратися, як працюють антифрод-системи, уявімо такий алгоритм:Формування патерну (шаблону) фроду. Виявлення збігів до 80 % дій з даним шаблоном. Блокування користувача до з'ясування причин його нестандартного поведінки. Як показує статистика, одна і та ж схема шахрайської поведінки в конкретній компанії може спрацювати до 4-х разів! Як же бути з відхиленнями? Практика показує, що здебільшого вони стандартні, повторювані поза індивідуальних особливостей кожного клієнта. Виходячи з основних завдань внутрішніх антифрод-систем, алгоритм у цьому випадку наступний: Формування патерну відхилень. Виявлення збігів 80 % дій. Оповіщення відповідних державних структур про можливі причини відхиляється.

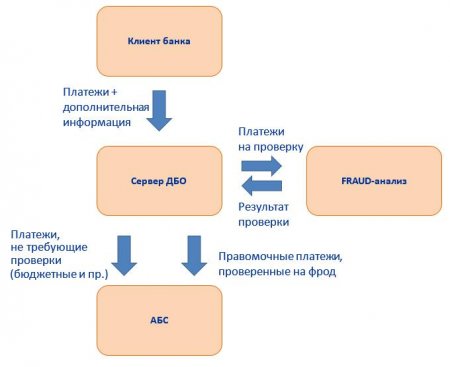

Аналізована системою інформація

У побудові антифрод-системи можна краще розібратися, будучи в курсі, яку інформацію вона оперує. Набір даних буде різним для кожної конкретної організації. Насамперед, це залежить від її специфіки: банк, телекомунікаційний оператор, депозитарій, кліринговий центр та ін. В цілому ж інформація збирається з безлічі фінансово-значимих комплексів. Наприклад, з АБС для банківської сфери, із баз даних по транзакціях для платіжних систем. Критерії для відбору даних також різні. Для SAP-систем більш значущі дії та операції, які відображені в головній книзі, для операторів зв'язку - трафік клієнта і дії, які можуть зменшити суму на його особистому рахунку.

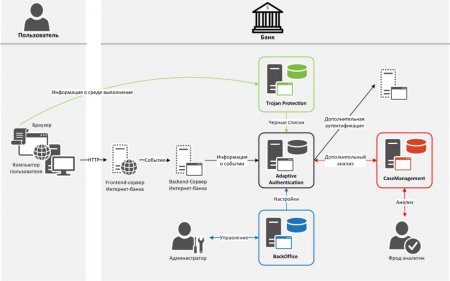

Архітектура системи

Коротко торкнемося архітектури антифрод-сервісів. Як правило, вони орієнтовані в бік клієнт-серверного побудови. Технічні особливості ж у чому будуть залежати від дизайну, обраного конкретних розробником, та середовища, в яку його продукт буде впроваджуватися. Але будь-яка з систем обов'язково буде містити в собі наступні елементи: Ядро всієї системи. Бази даних. Консолі управління. Спеціальні клієнтські модулі. Якщо ми звернемося до огляду мобільних антифрод-систем, то їх наповнення в цілому буде таким же. Переходимо до нової теми.Інтелектуальні системи

Природно, що у відповідь на таке нововведення шахраї починають шукати нові шляхи обходу antifraud-систем. Щоб протистояти цим спробам, розробники випускають все більш досконалі продукти протидії. Одна з новинок - інтелектуальна антифрод-система. Встановлюється в промислових дата-центрах або серверних приміщеннях усередині ІТ-структури самої організації. Її алгоритми побудовані на математичних моделях типового робочого дня співробітника. Але це ще не все. Для сучасних антифрод-систем можливо і машинне навчання. Дані для нього отримують з об'ємного масиву інформації під назвою BigData. Таким чином формуються приватні моделі поведінки для кожного співробітника, "заточені" під особливості бізнесу клієнта. Чим добре самонавчання антифрод-систем з накопиченням даних? Така концепція дозволяє знизити рівень двох розповсюджених помилок - помилкової тривоги і пропуску реальних птак. Як вибрати антифрод-систему? Звичайно, споживачеві варто звернути увагу на можливість її самообучаемости. Але не варто думати, що система буде гарантувати 100% безпеку. Кіберзлочинці щодня вигадують нові способи атак. А дізнатися про них, на жаль, можна тільки після вчинення злочину. Існує і ще один аспект, проти якого безсилі навіть найдосконаліші антифрод-системи. Це застосуванням злочинцями методів соціальної інженерії. Іншими словами, ті випадки, коли потерпілий добровільно переводить гроші зловмиснику, розголошує свої особисті відомості, надає секретну інформацію по банківських картах і ін. Проти такого "чарівності" шахраїв інструментів протидії поки не винайдено.

Використання системи для онлайн-банків

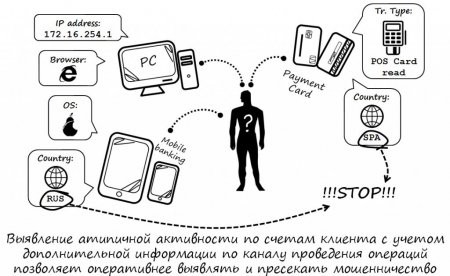

Давайте розберемося, що таке антифрод-системи для онлайн-банків і сервісів ДБО. В першу чергу, щоб убезпечити клієнтів, тут застосовуються обмеження на здійснення фінансових операцій, використання "другої лінії оборони". Наведемо приклади фрод-моніторингових рішень: Обмеження покупок по одній банківській карті або одним клієнтом в певні проміжки часу. Обмеження на найбільшу суму разової покупки по одній банківській карті або одним клієнтом в певний проміжок часу. Обмеження на число банківських карток, які використовуються одним власником в певний проміжок часу. Обмеження кількості користувачів, що можуть розпоряджатися однією банківською картою. Облік історії покупок: формування чорних і білих списків. Щоб перед держателем картки в відповідальний момент не виникла напис "Платіж не здійснений: операція заборонена системою антифрода", до неї (системи) пред'являється ряд вимог. Найважливіше з них: упізнавати користувача по певним стандартам і алгоритмам. Відповідно, цінність тієї чи іншої антифрод-системи - в її здатності швидко і точно розпізнати, де дії власника, а де - операції, вироблені шахраєм. Ще одна важлива функція фрод-моніторингу: оцінювати, як веде себе справжній власник картки при здійсненні платежу, скажімо, в інтернет-магазині. Перевіряється інформація, яку вводить клієнт, схожість його поведінки з алгоритмом типових дій та ін.

Як працює система з мобільними банками?

Наведемо для зручності читача наочний алгоритм роботи: Першим ділом операція перевіряється, як ми вже вказали вище, на відповідність поведінки користувача карти типовим дій його власника. Найважливіше - правильність введеної інформації, яка повинна бути відома тільки йому. Наприклад, PIN-коду. На підставі аналізу дій особи операції присвоюється певна мітка. Зелена. Транзакція з низькою ймовірністю прояву шахрайських ждействий. Жовта. Транзакції, для яких ризик виникнення шахрайських ситуацій вище середнього. Тобто потрібна підвищена увага для проведення такого платежу. Червона. Велика ймовірність, що транзакція виконується саме шахрайська. Щоб провести такий платіж, необхідно документальне підтвердження особи власника картки. Додатково можуть застосовуватися найпростіші способи захисту клієнта: Захист від підбору номера картки та її CVV-коду. Аналіз параметрів конкретної карти за типом продукту, власнику банківської організації-емітенту, країні випуску та географії її використання. Ідентифікація власника карти з історії його покупок. Ретроспективний аналіз витрат по карті. Виявлення за відбитками використаного обладнання підозрілих операцій та ін. Ми ж повернемося знову до вищевказаних мітках і їх значенням: Зелені. Людина оплачує картою, випущеної російським банком, що покупку в Росії. Сума рахунку не перевищує середню для нього. Отже, операції призначений зелений колір. Далі вона відправиться на авторизацію за допомогою 3D-Secure (держателю картки слід ввести код, який прийде на номер телефону, прикріплений до карти). Жовті. Такі мітки будуть, відповідно, призначені операціями з сумою чека вище середньої для даного власника. Наприклад, при оплаті тих же покупок з інтернет-магазинів. У таких випадках банківська карта автоматично буде спрямована на онлайн-валідацію або ручну перевірку. Червоні. Це операції, які система розцінює як шахрайські. Наведемо приклад: карта випущена в Росії, але з її допомогою розплатилися в США, в той час як власник "пластику" знаходиться в Туреччині.

Недоліки систем

Насамкінець поговоримо про плюси і мінуси системи "антифрод". Самий головний недолік: неможливість довести сам факт фроду. Впирається в недостатню доказову базу, відсутність необхідних технічних деталей. Наведемо "хворий" приклад - так званий дружній фрод, про який не раз писали банківські портали. Шахрайська схема тут приблизно така: Держатель картки здійснює покупку в інтернет-магазині. Потім власник картки звертається в банк-емітент з проханням повернути кошти на його рахунок щодо причини ненадання послуги або недоставлення товару. Тобто провести чарджбэк. Якщо магазин не зміг довести недобросовісність претензій власника картки, банк зобов'язаний списати цю суму з рахунку маркету і повернути її на рахунок невдалого клієнта. В результаті страждають інтернет-магазини: Від недобросовісних клієнтів, завідомо неправдиві дані вказують з метою несплати або ініціюють повернення коштів після отримання товару або фактичного надання послуги. Від власних співробітників, в корисливих цілях використовують персональні відомості роботодавця. Від хакерів і кіберзлочинців, які незаконно отримали доступ до особистої базі даних магазину. Навіть найдосконаліша антифрод-система сьогодні не зможе протистояти і людському фактору. Якщо очевидна змова між співробітниками банку і працівниками магазину, то нереально успішно йому протистояти. Крім того, використання подібних систем веде до своїм "витрат виробництва". Якщо захисне ПО стане часто відхиляти платежі і перекази клієнтів банку з-за того, що вони здаються підозрілими, то організація буде втрачати держателів своїх карток, незадоволених обмеженнями в розпорядженні власними фінансами. Якщо систему фрод-моніторингу запровадять віртуальні магазини, то в наявності будуть проблеми з захистом даних користувачів - як особистих, так і платіжних карток. Крім того, необхідно пройти сертифікацію на відповідність вимогам PCI DSS, а також врахувати російські федеральні закони про захист персональної інформації. Підведемо підсумки. Антифрод-системи - це спеціальне ПО, здатне протистояти кібератакам, хакерам і іншого роду шахрайства в банківських платіжних системах. Найдосконалішими тут є на сьогодні інтелектуальні системи, здатні до самонавчання під час роботи. Однак фрод-моніторинг поки що має ряд прикрих недоліків: ймовірність помилкової блокування платежів і переказів, неможливість протистояти людському фактору.Цікаво по темі

"Дропбокс". Що це за штука і як нею користуватися?

Багато користувачів чули про сервіс "Дропбокс". Однак багато хто й гадки не мають, навіщо потрібна ця штука і чому вона так популярна. На початковому

Гаманець PayPal в Білорусі: як ним користуватися?

Платіжна система PayPal дуже популярна в багатьох країнах світу. І це не дивно, оскільки з її допомогою можна оплачувати покупки практично у всіх

Як виводити гроші з 1xBet? Способи та умови

Після вдалої гри на ставки в букмекерській конторі потрібно перевести гроші на свої рахунки. Зробити це можна по-різному, так як перш за все компанія

Інтернет-гаманець: огляд, види, особливості

Сьогодні, в епоху комп'ютерних технологій та інформаційного буму, досить популярною темою для обговорення є інтернет-гаманці. Ось вже більше 15 років

Гроші не прийшли на "Яндекс.Гроші" - що робити? Як переводити гроші на "Яндекс.Гроші"

Тисячі людей є активними користувачами системи «Яндекс.Гроші». Гроші не прийшли на вказаний рахунок – ситуація, з якою може зіткнутися кожен.

Як видалити карту з "Аліекспрес": способи

Китайська майданчик торгівлі – "Аліекспрес" зараз користується величезною популярністю по всьому світу...